«Время максимально возможных цен и активности для вторички осталось в прошлом», — констатирует руководитель агентства недвижимости «Счастливый дом» Анастасия Гизатова. Ипотека на такие квартиры уже подорожала до 16–17%, и это не предел. Эксперт советует продавцам жилья использовать конец ноября для решительных действий и не жалеть скидок, а некоторым категориям покупателей новостроек, наоборот, притормозить. В своем блоге для «БИЗНЕС Online» автор объясняет, почему квартиры в домах, сдающихся в начале следующего года, будут стоить дешевле, чем дома с ключами в 2026-м, и как сэкономить до 1 млн при покупке нового жилья.

Запрошенной скидки в 100 тыс. на вторичку через неделю будет недостаточно

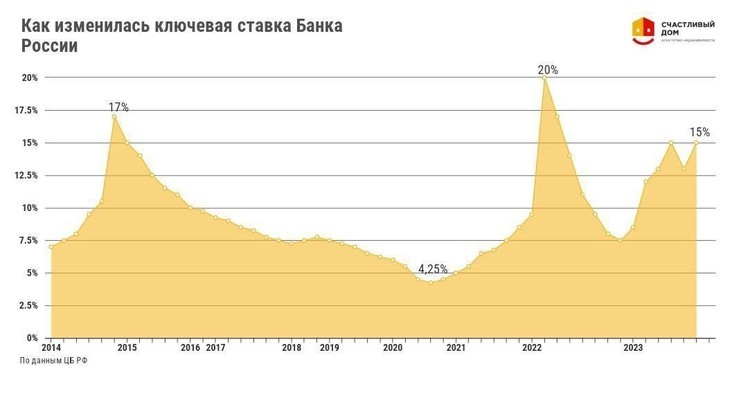

Знаменитую пословицу «Вот тебе бабушка, Юрьев день» теперь смело можно применять в отношении 27 октября 2023 года, когда совет директоров Банка России принял решение повысить ключевую ставку до 15% годовых. Глава ЦБ Эльвира Набиуллина заявила, что для снижения инфляции банк России готов вновь поднять ключевую ставку ощутимыми шагами — напомню, что следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 15 декабря. Стоит ли вообще сейчас покупать недвижимость или разумнее отложить покупку до лучших времен? Давайте вместе разбираться.

Как известно, рынок многоквартирного жилья условно делится на первичный и вторичный сектор. Первичка — это квартиры в строящихся домах, вторичка — в сданных. Соответственно, в эту категорию попадает и вчерашняя новостройка, и «сталинка» вашего деда, героя четвертой пятилетки СССР.

Так вот, у вторички начинаются непростые времена.

Ипотека для этого вида недвижимости вышла за грань приемлемых условий и подорожала до 16–17%. Поэтому целесообразность покупки с кредитными средствами теперь вызывает бо-о-ольшие сомнения. Впрочем, такие потрясения для рынка не впервой. Посмотрите, как изменялась ключевая ставка. Рисунок 1.

«Влезать» в ипотеку с надеждой на скорое снижение ставки и последующее рефинансирование сейчас рискованно. Никаких предпосылок для снижения нет, скорее наоборот. Набиуллина назвала 2024-й годом двузначных ставок в экономике и обозначила повышенные ориентиры на следующий год. Одним словом, с инфляцией будут биться до конца. Вот только до какого?

Но не все печально. Есть категории покупателей, кому повышенная ставка не должна помешать реализовать свои жилищные планы:

Первая. Семьи, которые улучшают свои жилищные условия и берут ипотеку в размере материнского капитала и выплаты 450 тыс. рублей (при наличии троих и более детей).

Вторая. Те, кто уверен в оперативном погашении взятого кредита. Например, вот-вот выиграют в лотерею, снимут средства с депозита или продадут другую недвижимость.

Как ведут себя банки после 27 октября? Одни — «редиски», дали лишь пару дней для совершения сделки с учетом сохранения ранее одобренных условий. Другие великодушно оставили весь ноябрь и даже первую декаду декабря. Поэтому в этот срок покупатели с одобренной ипотекой по старым условиям заскакивают в последний вагон и приобретают вторичку. А то ежемесячный платеж и переплаты выходят огромными.

Сравним платежи по ипотеке в новых реалиях

Давайте сравним разницу в платежах по старым и новым условиям. Текущую ставку взяла со множеством скидок и преференций.

Ноябрь 2023-го:

- Величина прожиточного минимума: 12 тыс. рублей.

- Количество членов семьи: два человека.

- Срок кредита: 15 лет.

- Процентная ставка: 16%.

- Стоимость квартиры: 6 млн рублей.

- Первоначальный взнос: 2 млн рублей.

- Сумма кредита: 4 млн рублей.

Ежемесячный платеж — 58 748,03 рубля.

Август 2023-го:

- Величина прожиточного минимума: 12 тыс. рублей.

- Количество членов семьи: два человека.

- Срок кредита: 15 лет.

- Процентная ставка: 11%.

- Стоимость квартиры: 6 млн рублей.

- Первоначальный взнос: 2 млн рублей.

- Сумма кредита: 4 млн рублей.

Ежемесячный платеж — 45 463,88 рубля.

В принципе, как у продавцов, так и у покупателей было прекрасное время весной-осенью для претворения своих планов в жизнь. Ведь эксперты предупреждали и о возможном повышении, и о последующей стагнации этого сегмента. Поэтому время максимально возможных цен и активности для продажи вторички остается в прошлом. Во всяком случае, точно до весны 2024 года.

К декабрю собственникам вторички придется либо занять выжидательную позицию и временно снять объект с продажи, либо быть готовыми к дисконтам.

Совет: если у вас стоит задача продать квартиру или дом, используйте последние дни ноября максимально продуктивно. Поверьте, запрошенной сейчас скидки в 100 тыс. рублей через неделю уже будет недостаточно для совершения сделки.

При определении стоимости своего жилья не ориентируйтесь исключительно на Avito или ЦИАН. Там показаны объекты, которые пока не могут продаться. А цены фактических сделок остаются за кадром и не попадают в эту статистику.

Чтобы купить новостройку, многим придется продать имеющееся жилье

Чтобы купить новостройку, многим придется продать имеющееся жилье

Новостройки: ловите уступки и проекты на финишной прямой

Если при покупке вторички в декабре сработает мудрость Сунь-Цзы «Когда долго сидеть на берегу реки, то можно увидеть, как мимо проплывет труп твоего врага», то в отношении долевого строительства — нет.

С одной стороны, ужасные условия по ипотеке на вторичку дают карт-бланш для новостроек. Без усилий со стороны отделов продаж значительный покупательский поток перетечет в новостройки. Но это только до января. Почему?

Чтобы купить новостройку, многим придется продать имеющееся жилье. А если его продать невозможно? Плюс у застройщиков еще проектное финансирование, которое зависит от ключевой ставки, и под угрозой могут оказаться все стартующие проекты.

Что нужно учитывать сейчас до заключения ДДУ?

1. Льготная ипотека жила, живет и будет жить. Конечно, она может трансформироваться в виде увеличения первоначального взноса, ограничений типа «Одна ипотека — в одни руки» и т. д., но точно не в уходящем году. Напомню, программа ипотеки с господдержкой действует до 1 июля 2024-го. Поэтому не реагируйте на страшилки вроде «Берите сейчас что попало, завтра ипотеки не будет».

2. Кому точно стоит задуматься о покупке новостройки, так это семьям с маленькими детьми и айтишникам. Если мы, обычные смертные, не можем приобретать квартиры по уступке по сниженной ставке, то в отношении IT и молодых родителей это ограничение не действует. В первую очередь им стоит обратить внимание на уступки в ЖК, сдающихся в декабре. Объясняю почему. Через пару месяцев эти квартиры станут вторичкой со всеми вытекающими проблемами, соответственно, можно рассчитывать со стороны продавцов на приятные скидки. Плюс уступки и так дешевле предложений отдела продаж на 500 тыс. – 1 млн рублей. Получается двойная экономия.

3. Дольше не значит дешевле. Если вы по старинке думаете, что, купив новостройку на котловане, вы что-то выиграете, то это не так. Сейчас работают другие правила. И вы приятно удивитесь, когда обнаружите, что квартиры в домах, сдающихся в начале следующего года, стоят дешевле, чем в домах с ключами в 2026-м.

4. Доверять, но проверять. Выбирайте дома, где реализовано больше 40% жилья. Не стоит слепо верить рекламным призывам: «У нас осталось всего пять квартир!» Не поленитесь и загляните на цифровой сервис по проверке новостроек в единой информационной системе жилищного строительства (оператор «Дом.РФ»).

Также вы можете узнать, были ли у застройщика задержки ввода в эксплуатацию, и выяснить дату фактической передачи ключей. Частенько застройщики лукавят, а на сайте, в буклетах делают акцент на сроках окончания строительства.

5. Можно ли рассчитывать на значительные скидки и обвал цен на новостройки? Пока это маловероятно. Издержки растут, аукаясь нам изменениями цен в магазинах и цифр в счетах-фактурах. Так вот, недвижимость не может остаться в стороне. Да и спрос на новостройки по-прежнему высокий.

Несмотря на все перипетии, жилье по надежности понятнее других вариантов. Дома и квартиры не падают в цене в одно мгновение, как криптовалюта и акции. А если сложить рост цены и доход от аренды при грамотной аналитике и подборе, доходность недвижимости обгоняет фондовый рынок. Заранее прошу прощения, что подставила под сомнение профессионализм волков с Уолл-стрит. В данном случае я ориентировалась исключительно на простых татарстанских обывателей.

Обратите внимание на акцент — «при грамотном подборе». Неликвида как на первичном, так и на вторичном рынке Казани предостаточно. И не стоит впопыхах делать свой выбор. Впрочем, этот совет остается универсальным во всех жизненных ситуациях.